自己家庭住

- 价钱只要在本身预算之内

- 地点(华校,高速公路,商城…)

- 环境,保安,设施

- 方向,风水,门牌

- 与家人为邻

投资

- 地点,地点,地点

- 计算机(不能有个人喜爱)

- 租金回酬

- Keep/Flip

做好房贷申请的准备

步骤1:

净收入 X 60% = 每月总供期数额

步骤2:

每月总供期数额 – 现有的供期 = 新的供期数额

步骤3:

新的供期数额 x 200 = 贷款数额

例子:

David 每月净收入RM5000(After EPF, SOCSO, PCB, & others)。现在供着车期RM800,个人贷款 (Personal Loan) RM300。Total Instalment 总供期 = RM1100

计算:

偿还债务能力 : RM5000 x 60% = RM3000

新的供期数额 : RM3000 – RM1100 = RM1900

可贷款数额 : RM1900 x 200 = RM380,000

所以David 可以买一间新的屋子,大约供期RM1900,银行可贷款给他的数额大约是RM380,000.

在抵押贷款时,切记要找一个专业的顾问从中协助您。一个专业的顾问将能为您准备所有所需文件,并帮您提交给该银行,这些都是将决定您能成功获得抵押贷款的百分比。

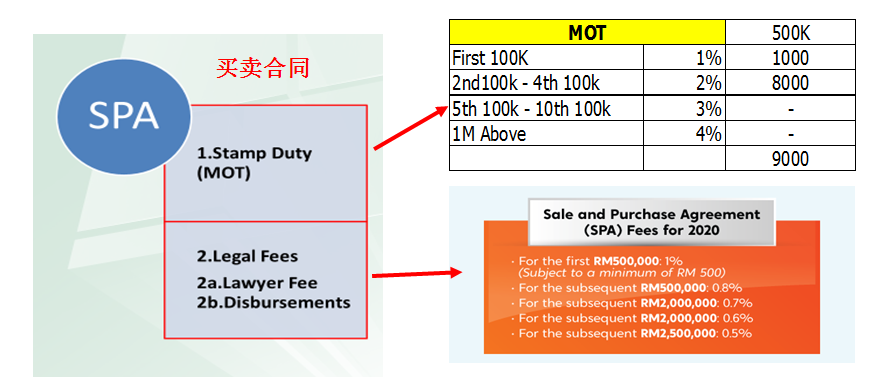

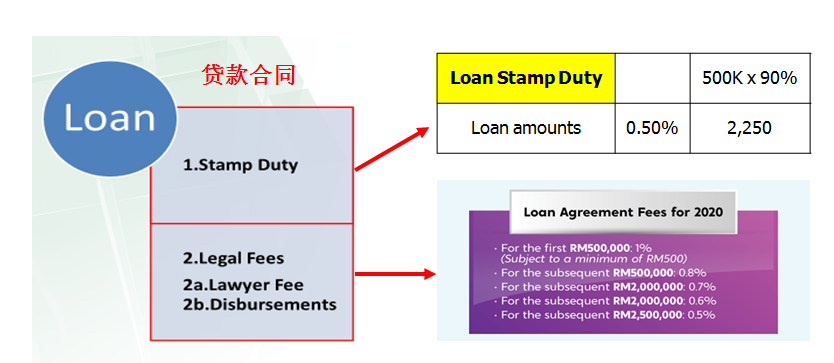

其他费用预算

i. 买卖合同律师费及政府印花税

ii.贷款合同律师费及政府印花税

iii. 估值报告

iv. 水费押金,电费押金,管理费,保险

买房选新房还是二手房?

新房优势:

肯定什么都是新的,设计,周境都很时代感

通常新房子都有配一些家具,可以在装修上节省

手续费及印花税,很多都是发展商付

新房劣势:

交屋的时间比较晚,不能即时入住

环境就比较安静,比较不方便

租金回酬也要耐心等待

买房选新房还是二手房?

二手房优势

二手房你通常可以一目了然的知道环境及房屋的状况,租金回酬等,也马上入住。

二手房劣势

二手房通常房子比较老旧,维修的成本比较高的,住在里面的环境,当然也不能跟新房比。